持続化給付の申請について、2019年1月~12月までの間に法人を設立した場合には創業特例がありますのでお知らせします。

対象月の月間事業収入が、2019年の月平均の事業収入に比べて50%以上減少している場合、創業特例の適用を選択することができます。

持続化給付金 申請要領 (申請のガイダンス) 中小法人等向け

下記、持続化給付金申請要領(申請のガイダンス)中小法人等向けの25、26ページをご確認ください。

算定方法

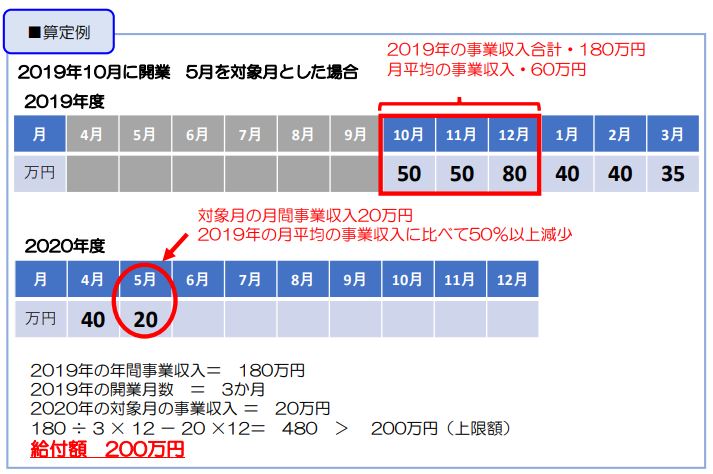

下記の算定例は、2019年に開業しており、2019年10月より売上が発生しております。

そのため、2019年の年間事業収入は、10月、11月、12月の合計180万円。

2019年の月平均は、180万円÷3=60万円。

そのため、2019年の月平均の事業収入60万円と2020年の対象月の月間事業収入を比較して、50%以上減少している場合、創業特例を適用をすることが可能です。

※創業特例で判定しなければならないわけではなく、原則的な前年同月比較と創業特例は選択適用となります。

証拠書類等

① 対象月の属する事業年度の直前の事業年度の確定申告書類の控え

※事業年度が複数にまたがる場合は、2019年中の全ての月間事業収入がわかるものを提出することとなっておりますので、事業年度が終了していない場合には2019年中の売上総勘定元帳、月次売上表などが必要と考えます。

② 対象月の売上台帳等

③ 通帳の写し

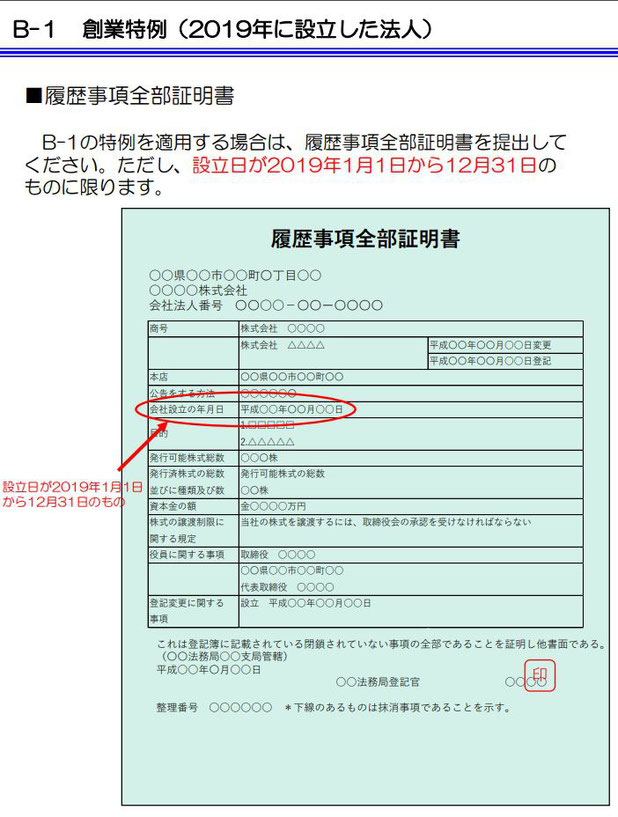

④ 履歴事項全部証明書 (設立日が2019年1月1日から12月31日のものに限る)