2019年10月1日から2023年9月30日までの区分記載請求書等保存方式の下では、

請求書等に「軽減対象資産の譲渡等である旨」および「税率ごとに合計した課税資産の譲渡等の対価の額」の記載がない場合には、請求書等の交付を受けた事業者が、その取引の事実に基づいて、「軽減税率対象商品」、「消費税率」を追記することが認められます。そして、請求書等を保存することで仕入税額控除を行うことが認められます。

※追記や修正は、他の項目については認められていません。

軽減税率対象品目の税率は8%となります。

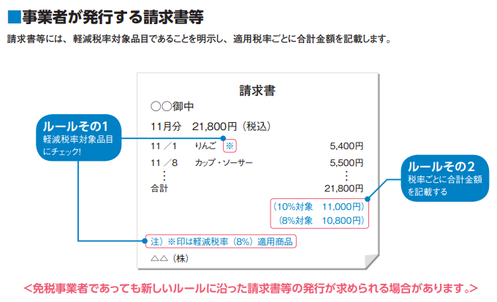

軽減税率制度の実施には、左の請求書のように消費税を軽減税率対象品目であることを明示し、適用税率ごとに合計金額を記載します。

なお、2023年10月から適格請求書等保存方式(インボイス制度)へ移行されます。

コメントをお書きください