平成27年12月16日に、与党より「平成28年度税制改正大綱」が公表されました。

そして、平成27年12月24日に政府は平成28年度税制改正大綱を閣議決定しました。

平成29年4月の消費税率10%への引き上げ時に導入する軽減税率(酒類と外食を除く飲食料品と新聞の税率を増税後も8%に据え置き)や法人税の実効税率引き下げ(現在の32.11%から28年度に29.97%)などを明記しました。平成28年度は平成29年度以降の改正も含めると国税160億円、地方税405億円の565億円の減税になります(軽減税率を除く)。

下記が財務省HPに載っている平成28年度税制改正大綱となります。

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2016/20151224taikou.pdf

今回、平成28年度税制改正大綱につきまして何点か解説させていただきました。

皆様の実務にお役立ちになり、ご参考になれば幸いです。

目次

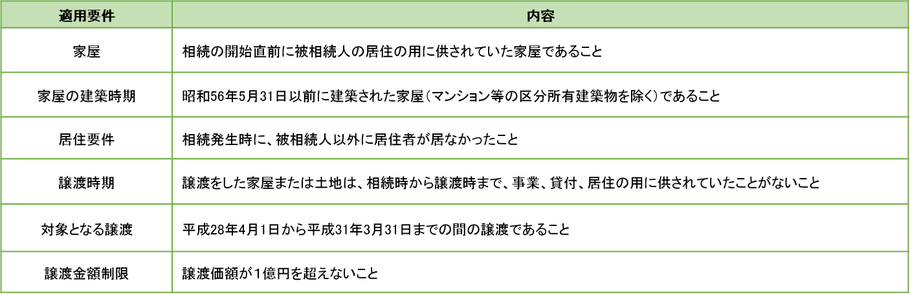

1.空き家に係る譲渡所得の特別控除の特例の創設

相続時から3年を経過する日の属する年の12月31日までに、被相続人の居住用家屋を相続した相続人が、その家屋(耐震性のない場合は耐震リフォーム後のものに限り、その敷地を含みます)または家屋除却後の土地を譲渡した場合には、その家屋(敷地を含みます)又は家屋除却後の土地の譲渡益から3,000万円を控除することができます。

2.既存住宅に係る三世代同居改修工事の特例

自己の有する家屋に三世代同居改修工事を行った場合において、平成28年4月1日から平成31年6月30日までの間に、その者の居住の用に供したときは、次の1又は2の特例を適用することができます。

- 三世代同居改修工事を含む増改築工事に係る住宅借入金等(償還期間5年以上)の年末残高1,000万円以下の部分について、一定割合を乗じた金額を5年間の各年において所得税額から控除

- 三世代同居改修工事の標準的な費用の額の10%相当額をその年の所得税額から控除

1.ローン控除の特例(5年間)

2.税額控除の特例(その年のみ)

改正

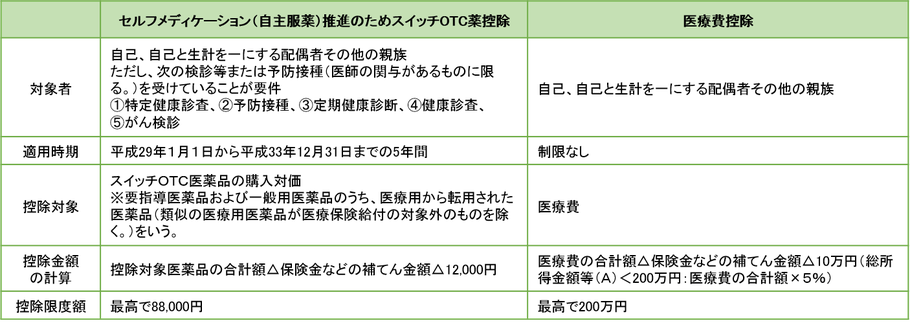

3.医療費控除の特例措置(セルフメディケーションの推進)

適切な健康管理の下で医療用医薬品からの代替を進める観点から、健康の維持増進及び疾病の予防への取組として一定の取組を行う個人が、平成29年1月1日から平成33年12月31日までの間に、スイッチOTC薬の購入費用を年間1.2万円を超えて支払った場合には、その購入費用(年間10万円を限度)のうち1.2万円を超える額を所得控除できます。医療費控除とは選択適用となります。運用方法は今後発表される予定です。

- OTC医薬品(一般用医薬品):英語の「Over The Counter:オーバー・ザ・カウンター」の略で、カウンター越しにお薬を販売するかたちに由来。薬局・ドラッグストアなどで販売されている医薬品

- 医療用医薬品: 主に医師が処方する医薬品

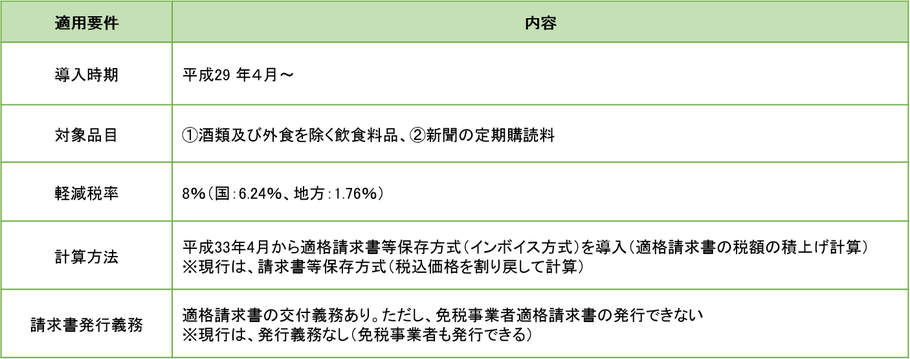

4.消費税の軽減税率の導入

平成29年4月1日からの消費税率10%への引上げに合わせて一定の食料品・新聞等に軽減税率が導入されます。

平成33年4月1日からインボイス方式(「適格請求書等保存方式」)が導入されます。

5.法人実効税率の引下げ

平成28年4月1日以後に開始する事業年度から法人税率が23.4%に引き下げられます。

さらに平成30年4月1日以後に開始する事業年度から法人税率が23.2%に引き下げられます。

法人実効税率は平成28年度に29.97%、平成30年度に29.74%と、20%台となります。

法人税率

法人税実効税率

※1 中小法人とは、期末資本金が1億円以下の法人(資本金の額が5億円以上の法人の完全子法人を除く)。

※2 軽減税率の特例15%は平成29年3月31日以前開始事業年度までのため、延長されるかは平成29年度改正にて検討されると考えられます。

※3 軽減税率不適用法人の場合です。

実務への影響

税効果会計を適用している場合には、法人実効税率の見直しによる繰延税金資産の取崩しが必要となります。

具体例:繰延税金資産が1億円計上されていた場合

⇒100,000,000×(32.11%-29.97%)=2,140,000(法人税等調整額)/(繰延税金資産)2,140,000(利益の減少)

6.欠損金の繰越控除制度(平成27年改正の見直し)

繰越欠損金の控除限度額が、平成27年度改正で平成27年度に所得金額の65%、平成29年度に50%に引き下げられることとなったが、改革に伴う企業経営への影響を平準化する観点から、平成28年度に60%、平成29年度に55%に見直されます。

※中小法人等は対象外となるため現行と変わらず100%となります。

また、平成27年度改正で全法人について繰越期間が10年(現行:9年)に延長されるが、平成30年4月1日以後(平成27年度改正では平成29年4月1日以後)に開始する事業年度において生ずる欠損金額に開始時期が1年期されます。

※帳簿保存期間、欠損金に係る更正期間、更正の請求期間も同様。

控除限度額

繰越期間

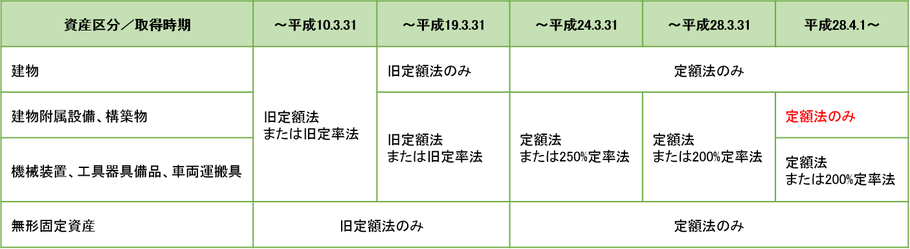

7.建物附属設備・構築物の「定額法」一本化

減価償却について、建物と一体的に整備される建物附属設備や、構築物について、定率法が廃止され、償却方法が定額法のみとなります。

※ この改正は、所得税も同様です。

具体例

建物附属設備 電気・給排水・衛生設備 耐用年数15年 取得価額1,000万円

改正前

平成28年3月取得 200%定率法:初年度133万円

改正後

平成28年4月取得 定額法:初年度67万円

⇒減価償却費計上額が66万円減少し、利益が同額増加します

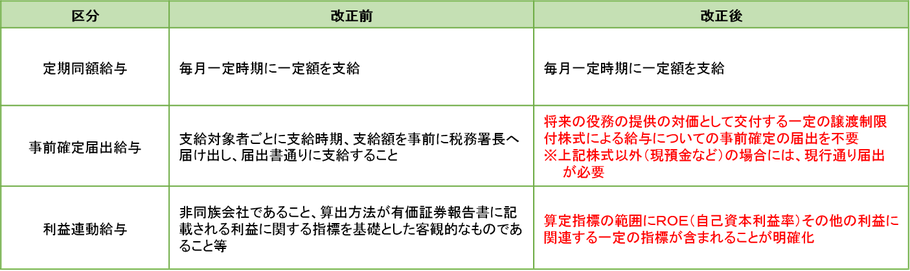

8.役員給与等に係る税制の整備

法人の支給する役員給与について、役員から受ける将来の役務の提供の対価として交付する一定の譲渡制限付株式による給与についての事前確定の届出を不要とするとともに、利益連動給与の算定指標の範囲にROE(自己資本利益率)その他の利益に関連する一定の指標が含まれることを明確化しました。

9.地方創生応援税制(企業版ふるさと納税)の創設

地方公共団体が地方創生のために効果的な事業を進めていく際に、事業の趣旨に賛同する企業が寄附を行うことにより、官民挙げてその事業を推進することができるよう、地方創生応援税制が創設されました。

青色申告書を提出する法人が、地域再生法の施行日から平成32年3月31日までの間に、認定地域再生計画に記載された地方創生推進寄附活用事業(仮称)に関連する寄附金を支出した場合には、法人事業税・法人住民税及び法人税から税額控除します。

控除限度額

10.法人税の各制度の適用期限の延長他

交際費

交際費等の損金不算入制度についてその適用期限が2年延長されます。

- 支出交際費等の額のうち、飲食のために支出する費用(社内接待費を除く)の額の50%が損金算入可能

- 中小法人は、定額控除額(年800万円)の損金算入制度と①の制度の選択適用

適用時期:平成30年3月31日まで(現行:平成28年3月31日まで)に開始する事業年度

欠損金の繰戻還付

中小企業者等以外の法人の欠損金の繰戻しによる還付制度の不適用措置の適用期限が2年延長されます。

※中小企業者等は、欠損金の繰戻しによる還付制度の適用可能

適用時期:平成30年3月31日まで(現行:平成28年3月31日まで)に開始する事業年度

国税のクレジットカード納付制度の創設

国税の納付手続について、国税の納付者がインターネットを利用してクレジットカードで、納付することができるようになります。

適用時期:平成29年1月4日以後にクレジットカードを利用する場合に適用