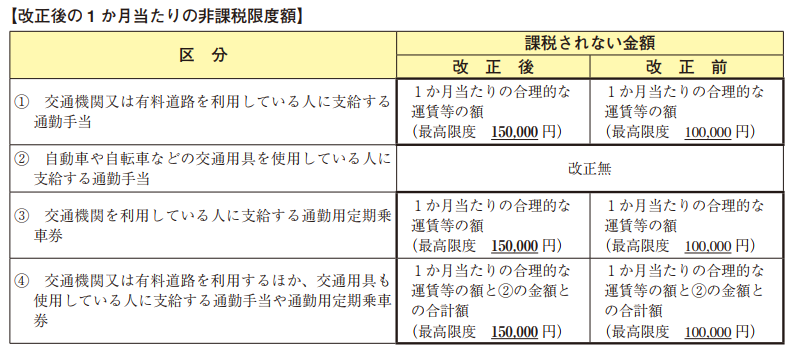

平成28年1月1日以後に支払われるべき通勤手当の非課税限度額が10万円から15万円に引き上げられておりました。

通勤手当の非課税は、給与に該当しませんので、源泉所得税の徴収は必要ありません。

また、年末調整の際に給与に含める必要がありませんので、ご注意ください。

平成28年1月1日以後に支払われるべき通勤手当の非課税限度額が10万円から15万円に引き上げられておりました。

通勤手当の非課税は、給与に該当しませんので、源泉所得税の徴収は必要ありません。

また、年末調整の際に給与に含める必要がありませんので、ご注意ください。