ビットコイン売買の利益は、原則として確定申告の雑所得に区分

国税庁は、個人のビットコインを利用した利益について「原則として確定申告の雑所得に区分される」として、所得税の課税対象になるとの見解を、国税庁のタックスアンサーに掲載しました。

No.1524 ビットコインを使用することにより利益が生じた場合の課税関係

タックスアンサーでは、個人の所得税(確定申告)について

「ビットコインは、物品の購入等に使用できるものですが、このビットコインを使用することで生じた利益は、所得税の課税対象となります。このビットコインを使用することにより生じる損益(邦貨又は外貨との相対的な関係により認識される損益)は、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分されます。(所法27、35、36)」と記載されています。

ビットコインによる物品の購入、飲食での精算について

ビッグカメラなどビットコインを利用できるお店は増えてます。

ビットコインを使用した購入、飲食でのお支払は、ビットコインによる支払時に、ビットコインを売却して、日本円を得て、その日本円にて商品を購入又は飲食代のお支払を行っております。

ビットコインの売却時に売却額が確定します。

売却額ー取得価額(経費)が、雑所得となり、確定申告が必要になるかと思います。

雑所得について

個人の所得税の確定申告は、所得を10種類に分類しています。10種類ある所得のうち、雑所得とは、他の9種類の所得のいずれにも当たらない所得になります。

公的年金等、非営業用貸金の利子、著述家や作家以外の人が受ける原稿料や印税、講演料や放送謝金などが該当します。

雑所得の損益通算について

損益通算とは、各種所得金額の計算上生じた損失のうち一定のものについてのみ、一定の順序にしたがって、総所得金額等を計算する際に他の各種所得の金額から控除することです。

雑所得の場合、他の所得との損益通算(所得を合計すること)が出来ません。

例えば、ビットコインの売買で所得がマイナスとなった場合、給与所得などの他の所得と損益通算は出来ません。

なお、一般的な雑所得との損益通算はできますが、FXや先物取引等の申告分離課税扱いの雑所得とは、損益通算出来ません。例えば、事業として行っていないネットオークションの副業(雑所得)とは損益通算出来るかと考えられますが、FXの利益とは出来ません。

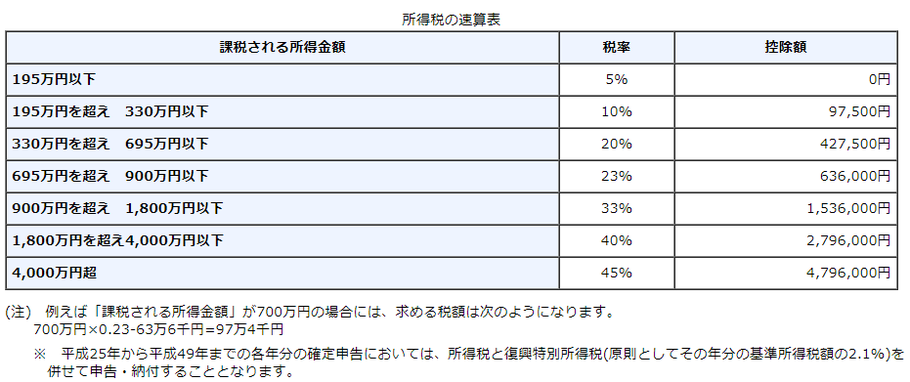

所得税の税率

所得税10種類の所得を合計後に、控除などを行い、課税所得を計算します。

課税所得に下記の税率を乗じて納税額を算出します。

※所得税の他に住民税10%が課せられます。